Cinema Portal

Cinema Portal Banker Dai Portal

Banker Dai Portal Election Portal

Election Portal Share Dhani Portal

Share Dhani Portal Unicode Page

Unicode Page Aarthik Patro

Aarthik Patro Englsih Edition

Englsih Edition Classified Ads

Classified Ads Liscense Exam

Liscense Exam Share Training

Share Training PREMIUM

PREMIUM सुन-चाँदीको भाउ

सुन-चाँदीको भाउ विदेशी विनिमयदर

विदेशी विनिमयदर मिति रुपान्तरण

मिति रुपान्तरण सेयर बजार

सेयर बजार पेट्रोलको भाउ

पेट्रोलको भाउ तरकारी/फलफूल भाउ

तरकारी/फलफूल भाउ आर्थिक राशिफल

आर्थिक राशिफल आजको मौसम

आजको मौसम AQI Page

AQI Page E-paper

E-paper

अवधारणा

पूर्ण डिजिटल रूपमा कारोबार गर्ने गरी नेपाल सरकारले नियो बैंकको अवधारणा अघि सारेको छ । आर्थिक वर्ष २०८२/८३ भित्र नियो बैंक स्थापना गर्ने बजेट वक्तव्यमा उल्लेख छ । यसका साथै दुर्गम क्षेत्रमा बैंक तथा वित्तीय संस्थाको पहुँच विस्तार गरी ग्रामीण अर्थतन्त्रको विकास गरिने र डिजिटल, मोबाइल तथा शाखारहित बैंकिङ सेवा विस्तार गर्ने लक्ष्य राखेको छ । नियो बैंकलाई फिनटेक वा च्यालेन्जर बैंक पनि भनिन्छ ।

तर, नियो बैंक कस्तो संरचनामा सञ्चालन गर्ने, यसको व्यवस्थापक र सेयर संरचना कस्तो हुने भन्नेबारे सरकारले कानुन बनाएको छैन । नेपालमा यो बैंक सञ्चालनका लागि विशेष किसिमको अध्ययन चाहिन्छ । देशको अर्थतन्त्र, अहिले सञ्चालनमा भएका बैंक तथा वित्तीय संस्थाको कारोबार, डिजिटल अर्थतन्त्रको प्रयोग र यसले पार्ने प्रभावका विषयमा गहन अध्ययन चाहिन्छ ।

लाइसेन्स बाँड्ने तरिकाले परम्परागतशैलीमा नियो बैंकको परिकल्पना गर्नुहुँदैन । नियो बैंक हाम्रो मुलुकले धान्न सक्छ कि सकिँदैन भनेर हेर्न आवश्यक छ । नियो बैंक सञ्चालनका लागि आईटी क्षेत्रका दक्ष कर्मचारी आवश्यकता पर्छ । बढ्दै गएको साइबर सेक्युरिटिजका कुराहरूलाई पनि हेर्नुपर्ने हुन्छ । समयअनुसार परिवर्तन हुनु त ठीक हो । तर, अहिलेकै बैंकहरू पनि डिजिटल रूपमा अगाडि बढिरहेका छन् । विश्वमा नियो बैंकको अवधारणा अलिक अगाडिदेखि नै सुरु भइसकेको हो ।

२००८ को वित्तीय संकटपछि परम्परागत बैंकहरू विलय हुँदै गए । त्यसपछि २००९ मा बैंकिङ क्षेत्रप्रति विश्वास जगाउन नयाँ प्रविधिको विकाससँगै नियो बैंकको अवधारणा आएको थियो । २००९ मा जर्मनीमा स्थापना भएको पहिलो नियो बैंकको नाम फिडोर थियो । नियो बैंकको अवधारणा युरोप र अमेरिकामा धेरै नै प्रचलित छ । अहिले भारतमा पनि विकास भएको छ । विश्वभर फैलिएको कोभिडपछि नियो बैंकको अवधारणा विश्वभर नै प्रचलित भएर गयो । नियो बैंकले मोबाइल एप वा वेब बैंकिङमार्फत पूर्णरूपमा डिजिटल ढाँचामा वित्तीय सेवाहरू प्रदान गर्दछ ।

निक्षेप संकलनदेखि कर्जा दिनेसम्मका सम्पूर्ण काम अनलाइन प्रणालीबाट सहज रूपमा हुने गर्छ । अहिले कुनै बैंकको शाखा कार्यालयमा धाएर ऋणका लागि प्रक्रिया अगाडि बढाउनुपर्ने बाध्यता हुँदैन ।

नेपालमा विकसित घटनाक्रम

विश्वव्यापी बदलिँदो समयसँगै प्रविधिको प्रयोग गर्ने युवापुस्ता बढिरहेका छन् । यसैलाई ध्यानमा राखेर सरकारले नियो बैंकको अवधारणा ल्याएको हुन सक्छ । यसअघि डिजिटल बैंक भनेर बजेटमा पटक–पटक समावेश गरिएको थियो । यो वर्ष त नियो बैंक उल्लेख गरेरै प्रस्ताव आएको छ । यो एक किसिमको डिजिटल बैंक नै हो ।

यस्तो किसिमको बैंक स्थापना गर्दा नेपालमा डिजिटल अर्थतन्त्रको पनि सुरुवात हुन्छ । नेपाल राष्ट्र बैंकले पनि बजेटको कुरालाई कार्यान्वयन गर्न आर्थिक वर्ष २०८२/८३ को मौद्रिक नीतिमा पनि नियो बैंकलाई समेटेको छ । मौद्रिक नीति र बजेटमा राख्नेबित्तिकै काम सुरु हुनेछैन । यसका लागि आवश्यक कानुन चाहिन्छ । अहिलेको बैंक तथा वित्तीय संस्थासम्बन्धी ऐन २०७३ (बाफिया) लाई पनि संशोधन गर्नुपर्छ ।

नयाँ प्रविधिसहितको पूर्ण डिजिटल बैंक ल्याउने भन्दै गर्दा अहिलेको व्यावहारिक पाटो पनि हेर्नुपर्ने हुन्छ । नियो बैंकको पूर्वाधारका लागि प्रविधिमा ठूलो खर्च गर्नुपर्छ । सफ्टवेयरदेखि प्रणाली विकासका लागि लगानी आवश्यक पर्छ । नियो बैंक सञ्चालन गर्दा बैंकले दिने सेवाबाट कति कमाइ ग¥यो, फाइदा छ वा घाटा भन्ने महत्वपूर्ण विषयहरू हेर्नुपर्छ । यो बैंक टिक्न कत्तिको सक्छ र स्थायित्व प्राप्त हुन्छ भनेर विश्वव्यापी रूपमा हेर्नुपर्ने हुन्छ ।

नियो बैंकमा खाता खोल्नुप¥यो भने भौतिक उपस्थिति आवश्यक पर्दैन । ग्राहक पहिचान (केवाईसी) देखि सबै भिडियोमार्फत नै हुन्छ । खाता खोल्नेदेखि ऋण लिनेसम्म पूरै डिजिटल रूपमा हुन्छ । तर, यस्तो प्रविधि बनाउन ठूलो लगानीको आवश्यकता पर्छ । अहिले सञ्चालनमा रहेका वाणिज्य बैंकहरूले डिजिटल रूपमा काम गरिरहेका छन् । ग्राहकहरू बैंकमै नआईकन डिजिटल रूपमा काम गर्न सक्ने अवस्था विस्तारै विकास भइरहेको छ । यसलाई नजरअन्दाज गर्नुहुँदैन ।

अहिलेको अभ्यास र नियो बैंक हुँदा फरक

आज बैंकिङ क्षेत्र जुन प्रविधिलाई आत्मसात् गरेर अगाडि बढिरहेका छन्, त्यसलाई हेर्दा नियो बैंकको अवधारणालाई पनि आत्मसात् गर्नुपर्छ । नियो बैंक आउँदै गर्दा अहिलेकै बैंकसँग लिंक भएर काम गर्ने हो भने त्यति आवश्यक छैन । अहिले चलिरहेका बैंकहरू पनि भुक्तानी प्रणालीसँग एकदमै राम्रोसँग ‘इन्टिग्रेट’ भएर काम गरिरहेका छन् ।

ऋण प्रक्रिया सुरु गर्दा नै अहिलेका बैंकहरूले अनलाइनबाट प्रक्रिया पु¥याउनेलाई निश्चित रकम उपलब्ध गराउने गरेका छन् । जस्तो नबिल बैंकले पनि डिजी बैंक भनेर छुट्टै पोर्टलमार्फत डिजिटल सेवा दिइरहेको छ । नबिलले डिजी बैंकमार्फत सबै काम गरिरहेको छ । ग्राहक बैंकमा आइराख्नुपर्दैन । एक लेभलको कारोबार अनलाइनबाटै भइरहेको छ ।

नियो बैंक नै नभए पनि अनलाइनबाट दिने सेवा दिने काम अहिलेका बैंकमार्फत भइरहेकै छ । बैंकिङ क्षेत्रको विकासमा नेपाल एउटा चरणमा पुगेको छ, त्यसमा गर्व गर्नुपर्छ । अहिले सबै बैंकहरू डिजिटल रूपमै अगाडि बढिराखेका छन् । नियो बैंक भनेर खोल्दा अर्थतन्त्रलाई पनि विचार गर्नुपर्छ । नेपाली अर्थतन्त्रको आकार बढेको छैन, त्यसैले नयाँ आउने नियो बैंक दिगो नहुन सक्छ । कृत्रिम बौद्धिकता (आर्टिफिसियल इन्टेलिजेन्स–एआई) लाई नियो बैंकमा कसरी आत्मसात् गर्ने भन्ने विषय जटिल छ । बढ्दो एआईको प्रयोगलाई नसमेट्ने हो भने नियो बैंकको अर्थ रहँदैन ।

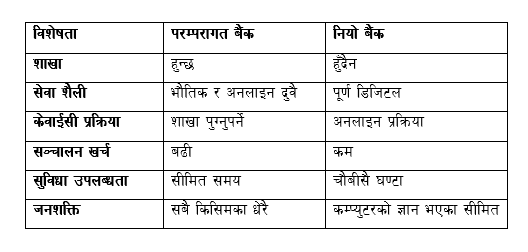

परम्परागत र नियो बैंकबीचको फरक

नियो र ओपन बैंकको सम्बन्ध’

अहिले डिजिटल रूपमा इ–सेवा, खल्ती तथा मोबाइल बैंकिङले कारोबार गरिरहेका छन् । यी नियो बैंक हैनन् । इ–सेवा, खल्तीजस्ता एपहरू डिजिटल वालेट मात्र हुन् । परम्परागत शैलीका बैंकहरूले दिँदै आएका डिजिटल सेवा मोबाइल बैंकिङले पनि वालेटकै काम गरिरहेको छ । यसबाट बैंकमा रहेको पैसा भुक्तानी गर्न सहज बनाएको छ । अहिले भइरहेकै बैंकलाई नियो बैंक बनाउन सक्ने अवस्था पनि छैन । अहिलेका बैंकले कानुनी प्रबन्ध पूरा गरेर निश्चित परिधिसम्म डिजिटल सेवा दिन सक्छन् । निश्चित सीमासम्म बैंकहरूले जोखिम उठाउन सक्छान् । तर, माथिल्लो लेभलमा जोखिम लिन सक्दैनन्÷चाहँदैनन् । भोलि अदालतमा मुद्दा पर्दा थेग्न सकिँदैन । पूर्ण डिजिटल कारोबारका लागि कानुनहरू सबैले परिपालना गर्नुपर्छ । नियामकले पनि मान्नुपर्छ ।

अहिलेको अवस्थामा नियो बैंक कति आवश्यक हो, त्यसको अध्ययन हुनुपर्छ । कुन मोडलमा लाइसेन्स दिइन्छ, कस्तो खालको नियमन गरिन्छ भन्ने विषयमा ध्यान दिनुपर्छ । लगानी कति गर्नुपर्छ, त्यसपछिका व्यावसायिक अवसरहरू कति हुन्छन्, कति अवसरहरू ‘ट्रान्सलेट’ र रूपान्तरण गर्न सकिन्छ भन्ने सबै अध्ययन गर्नुपर्छ । नियो बैंकका ग्राहक युवापुस्ता हुने देखिन्छ । विकसित प्रविधिलाई आत्मसात् गर्न सक्ने, त्यसलाई चलाउन सक्ने, बुझ्न सक्ने मान्छेहरू नियो बैंकका ग्राहक हुन्छन् ।

नियो बैंकले राष्ट्र बैंकबाट लाइसेन्स लिनुपर्ने हो कि कुनै एउटा बैंकसँग सहकार्य गरेर काम गर्ने भन्ने स्पष्ट छैन । अहिले सञ्चालित वाणिज्य बैंकहरूले पनि केही हदसम्म नियो बैंककै जस्तो सेवा दिइरहेको छन् । नियो बैंक सञ्चालन गर्न इमेल, इन्टरनेट र विद्युत्को आवश्यकता पर्छ । त्यसलाई आवश्यक पर्ने डाटा सेन्टर, ग्राहकको विश्वास बढाउन गर्नुपर्ने काममा पनि ध्यान दिनुपर्छ ।

अन्तर्राष्ट्रिय अभ्यास

नेपालको छिमेकी देश भारतमा एक दर्जनभन्दा बढी नियो बैंक प्रचलनमा छन् । तर, भारतीय रिजर्भ बैंक (आरबीआई)ले पूर्ण रूपमा डिजिटल बैंकहरूलाई अनुमति दिएको छैन । नियो बैंकहरूले लाइसेन्स प्राप्त परम्परागत बैंकहरूसँग सहकार्य गरी भुक्तानी, ऋण र पैसा स्थानान्तणका काम गरिरहेका छन् ।

भारतमा डिजिटल बैंकका रूपमा फिडोर, जुपिटर, फि मनी, फाम पे, इन्स्टेन्ट पे, राजर पे एक्सलगायत सञ्चालित छन् । नियो बैंकको इजाजतपत्र र नियामकीय ढाँचा लागू गर्ने पहिलो देश पाकिस्तान हो । स्टेट बैंक अफ पाकिस्तान (एनबीपी)ले डिजिटल बैंकहरूको लागि इजाजतपत्र र नियामकीय व्यवस्था गरेको छ ।

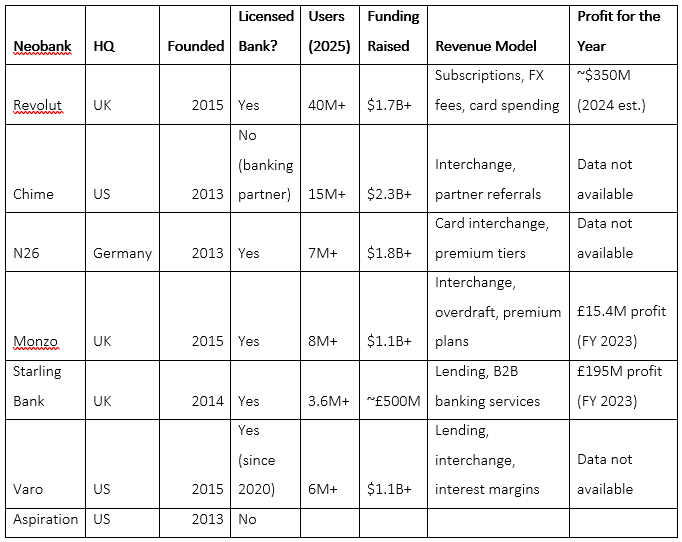

विश्वका चर्चित नियो बैंकहरू:

स्रोत: https://sdk.finance/top-neobanks-of-2024-revolutionizing-the-banking-industry/

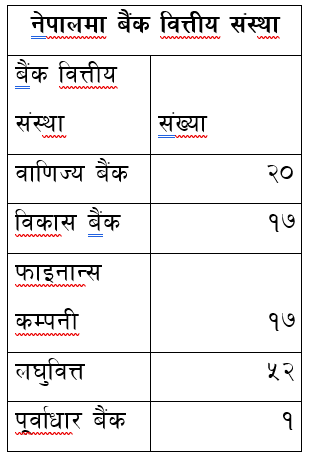

नेपालमा सञ्चालित परम्परागत बैंक तथा वित्तीय संस्था

नेपालमा हाल १०७ वटा बैंक वित्तीय संस्था छन् । जसमा वाणिज्य बैंक २० वटा, विकास बैंक १७ वटा, फाइनान्स कम्पनी १७, लघुवित्त ५२ वटा र एउटा पूर्वाधार विकास बैंक छ । यी बैंक तथा वित्तीय संस्थाहरू राष्ट्र बैंकबाट अनुमति प्राप्त गरेर सञ्चालित छन् । तर, अब सञ्चालनमा ल्याउने भनिएको नियो बैंक कस्तो हुने भन्ने खाका आएको छैन । के–केमा कसरी लगानी गर्ने ? ऋण कसरी दिने ? स्पष्ट नीति हुुनु पर्छ । नत्र नियो बैंक नामको मात्र हुने निश्चित छ ।

नेपालमा बैंक वित्तीय संस्था

स्रोत: नेपाल राष्ट्र बैंक

-उपेन्द्र प्रसाद पौडेल (पौडेल बैंक तथा वित्तीय संस्था परिसंघ नेपालका अध्यक्ष तथा नबिल बैंकका अध्यक्ष हुन् ।)

प्रतिक्रिया दिनुहोस्