Cinema Portal

Cinema Portal Banker Dai Portal

Banker Dai Portal Election Portal

Election Portal Share Dhani Portal

Share Dhani Portal Unicode Page

Unicode Page Aarthik Patro

Aarthik Patro Englsih Edition

Englsih Edition Classified Ads

Classified Ads Liscense Exam

Liscense Exam Share Training

Share Training PREMIUM

PREMIUM सुन-चाँदीको भाउ

सुन-चाँदीको भाउ विदेशी विनिमयदर

विदेशी विनिमयदर मिति रुपान्तरण

मिति रुपान्तरण सेयर बजार

सेयर बजार पेट्रोलको भाउ

पेट्रोलको भाउ तरकारी/फलफूल भाउ

तरकारी/फलफूल भाउ आर्थिक राशिफल

आर्थिक राशिफल आजको मौसम

आजको मौसम AQI Page

AQI Page E-paper

E-paper

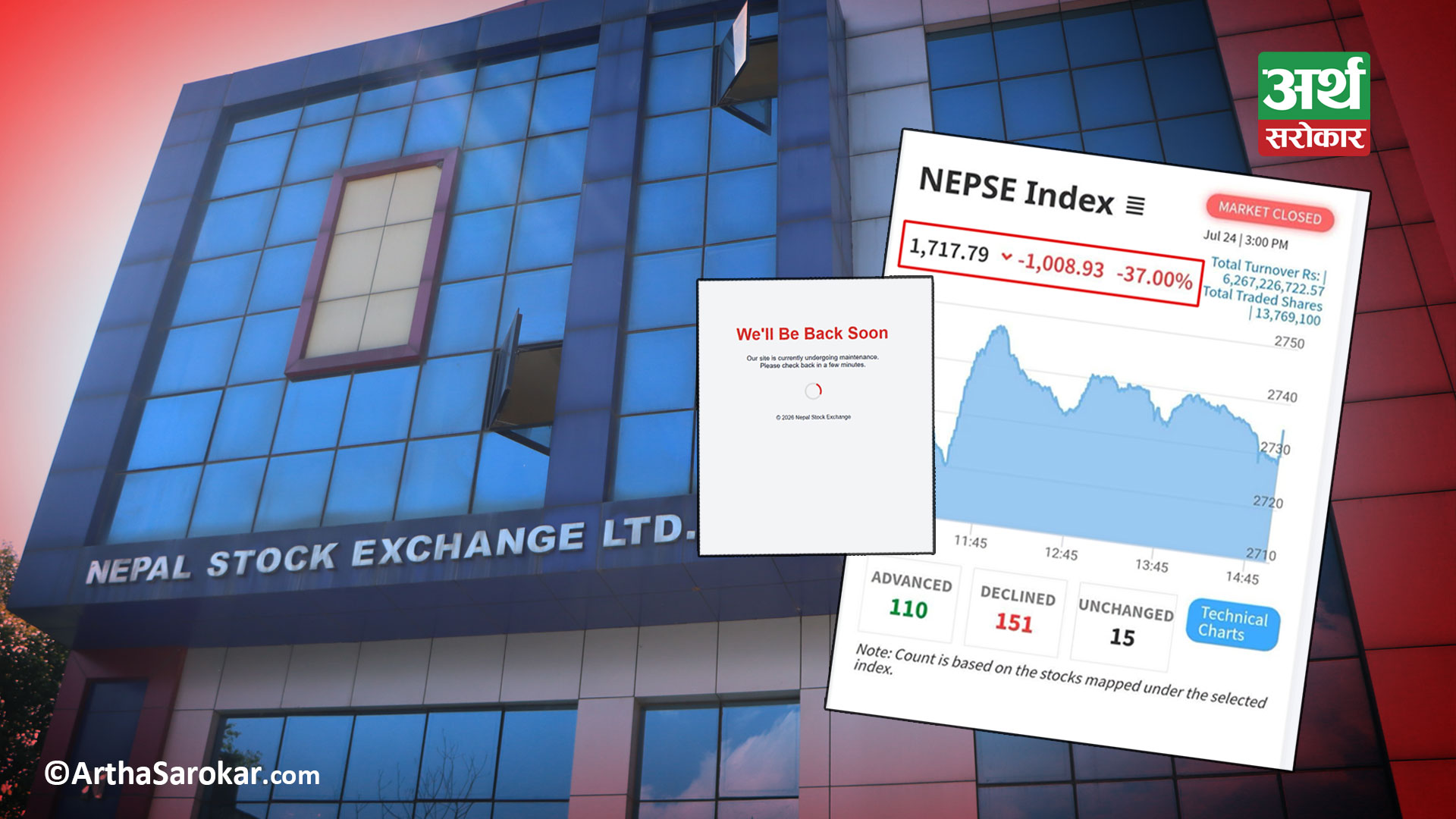

काठमाडौँ । पछिल्लो समय वित्तिय संस्थामा अर्थको खडेरी पर्न थालेपछि बढी व्याजको प्रचारप्रसार गर्न थालिएको पाइन्छ । केही निजी बैंकले १३ प्रतिशत र सहकारीले १७ प्रतिशसम्म व्याज दिने भनेर बचतकर्तालाई प्रलोभन देखाइरहेका छन् । बढी व्याज देखाएर बैंक फाइनान्सले बचतकर्तालाई पैसा जम्मा गर्न लगाउछन् । अनि त्यही पैसा बैंकका सञ्चालक, अध्यक्ष वा कर्मचारीले मिटर व्याजमा लगाउछन् । बचतकर्ताहरु पनि बढी व्याजको लोभमा परेर आफुसंग भएको पैसा जम्मा गर्छन् । बुझ्दैनबुझी बचतकर्ताहरुले पैसा जम्मा गर्दछन् । तर, सस्थाले यो रकम कहाँ लगेर लगानी गर्दछ ? हामीलाई यत्रो व्याज कसरी दिन्छ ? भन्नेबारे बचतकर्तालाई केही जानकारी हुदैन् । मुद्धती खातामा पैसा राख्नेले पनि प्रत्येक ६ महिनामा व्याज पाउछन् । यता, बजारबाट दैनिक उठाएको पैसाको पनि सहकारीहरुले व्याज दिदैनन् । हामी आफैले लगेर राख्यौ भनेपनि उनीहरुले ८ देखि १० प्रतिशतभन्दा धेरै व्याज दिदैनन् । नयाँले यति व्याज पाएपनि पुरानाले जम्मा ५ देखि ६ प्रतिशत व्याज पाइरहेका छन् । न उनीहरुले बैंकफाइनेन्सबाट पैसा निकाल्न पाउछन् न व्याज नै बढाइन्छ ।

पछिल्लो समय वित्तिय संस्थाहरुले जम्मा भएको रकम पाँच वटा क्षेत्रमा लगानी गरेको देखिन्छ । बैंकले १६ प्रतिशत व्याजमा कर्जा लगानी गरेको देखिन्छ, सहकारीले २१ प्रतिशतसम्म लगानी गरेको पाइन्छ । यता, सहकारीले तीन प्रतिशत सेवाशुल्क र थप शेयर पनि खरिद गर्न बाध्य पार्छ । तर, सहकारी विभागले कर्जा लगानी गर्दा १६ दशमलव ५ प्रतिशतभन्दा बढी व्याज लिन पाइदैन् भनेर नियम बनाएको छ । पहिले १४ प्रतिशत मात्र व्याज लिन पाउने व्यवस्थाको दायरा फराकिलो बनाएर १६ प्रतिशत बनाएको हो । कानुनमा उल्लेख भएअनुसार सहकारीले कर्जा लिने मान्छेसंग १६ प्रतिशतभन्दा बढी व्याज लिन पाउदैन् । नयाँ कर्जावालले २१ व्याज तिर्नुपरेको छ । तर, पुरानै कर्जावाल समेत १८ प्रतिशतसम्म व्याज तिर्न बाध्य छन् । बैंकबाट कर्जा खाने मान्छेहरुलाई पनि व्याज बढाइएको छ । ९ प्रतिशतमा कर्जा पाएकाहरुको व्याज बढेर १४ मा पुगेको छ । तर, पुराना डिपोजिटकर्ताहरुलाई व्याज बढाइएको छैन् । यता, बैंक फाइनान्सले गरेको लगानी नै जाेिखमपुर्ण छ । बढी व्याज, शेयर र सेवाशुल्कका लागि बैंकफाइनेन्सले कमशल धितोमा पनि बढी कर्जा दिइएको छ । केही वर्ष अघिदेखि च्याउ उम्रेझै बैंकफाइनेन्स उम्रिएका छन् । एउटा घरमा पाँच वटासम्म वित्तिय संस्थाका बोर्ड छन् ।

पछिल्लो समय वित्तिय संस्थाले धेरै रकम लगानी गर्ने भनेको घरजग्गामा हो । तर, बैंक फाइनान्सले सोच्दै नसोची घरजग्गामा लगानी गरेको छ । सरकारी रेट एउटा भएपनि उसले यसमा विचार नगरी बजार भाउअनुसार लगानी गरिरहेका छ । सरकारले आनाको पाँच लाख निर्धारण गरेको ठाँउमा बैंक फाइनान्सले आनाको ३० लाखसम्म लगानी गरेका छन् । तर, सरकारले त्यसजग्गाको जम्मा पाँच लाखको दरले राजस्व लिन्छ । केही कारणबस सरकारले सो जग्गा लिलाम गप्यो भने पाँच लाखकै मुल्य निर्धाररण गरिन्छ । यता, बैंक फाइनान्सको लगानी त वालुवामा पानी मिसाएझै भइहाल्यो । जसको कारण बेंकफाइनेन्सको लगानी जोखिमपुर्ण छ । बैंक फाइनान्स डुब्यो भने जनताको पैसा चुर्लुम्मै हुन्छ । काठ्माडौंको न्युरोडमा एक आना जग्गाको सरकारी रेट ६६ लाख ५० हजार तोकिएको छ । जसले ६६ लाखभन्दा बढीमा जसले जग्गा किन्छ उसले गैरकानुनी काम गरिरहेको छ । जग्गा किन्ने मानिसले ६६ लाखको राजस्व तिरेर जग्गा पास गर्छ । तर, बाहिर त्यही जग्गाको किनबेच डेढदेख १० करोडमा हुन्छ । एकातिर राज्यले राजस्व पाउदैन्, जग्गा खरिदकर्ताले राजस्व छली गर्छ ।

डेढ करोडमा किनेको जग्गामा बैंक फाइनान्सको एक करोड रुपैंया लगानी हुन्छ । वित्तिय संस्थाले त्यही जग्गा धितो राखेर कर्जा एक करोड कर्जा प्रवाह गर्छ । १० करोडमा जग्गा किन्नेले पनि त्यही गर्छन् । ६ करोड बैंकले लगानी गर्छ चार करोड जग्गा खरिदकर्ताले । तर, भोलि सरकारले केहीगरी सो जग्गा कब्जा गप्यो भने जम्मा ६६ लाखकै मुल्य निर्धारण हुन्छ । कानुनको निर्णयलाई नमान्दा जनताको पैसा जोखिममा पर्छ कि पर्दैन् ? शेयर, निजी प्लेटको गाडीमा पनि उही नै छ । अटोशोरुमबाट गाडी किनेको एक सातामै गाडीको आधा मुल्यमा खरिद हुन्छ । कति बैंक फाइनान्सले बिनाधितो जमानीमा व्यापारीहरुर्ला कर्जा दिएका छन् । बैंक फाइनान्सले गलत ठाँउमा कर्जा लगानी गर्दा यो जुनसुकै बेलापनि डुब्नसक्ने अर्थविद्हरुको भनाइ छ । अहिले शेयर र घरजग्गाको मुल्य स्वाटै घटेको छ । यता, निजी प्लेटको गाडीहरुको किनबेच पनि ठप्प बनेको छ । तर, यो क्षेत्रमा बैंक फाइनान्सले ८० प्रतिशत कर्जा यही क्षेत्रमा लगानी गरेको छ । यी क्षेत्रमा किनबेच ठप्प बन्यो वा मुल्य बढेन, भ्यालिसेन भएन भने बैंक त डुब्छ । यता, उसको व्याज त बढ्दै जान्छ । यसले गर्दा बैंक फाइनान्स डुब्ने कि भाग्ने भन्ने स्थितिमा आइसकेका छन् । त्यसैले, बचतकर्ताले आफ्नो पैसा सुरक्षित छ कि छैन् यसबारे खोजतलास गर्ने बेला आइसकेको छ ।

हाम्रो संस्थाले यति नाफा कमायो भनेर उसले झुठा विज्ञापन गदैछ । आफ्नो खातामा भएको पाँच लाख रुपैंया निकाल्न गयो भने उसले दुईदिन लगाएर साटही गर्छ । कि त व्याजको प्रलोभन देखाएर त्यतिकै फर्काइदिन्छ । बजारमा आर्थिक मन्दी आइसकेको छ । व्याज बढाइदिन्छु भनेर सर्वसाधारणको पैसा थुत्न खोज्नुले उनीहरु धरासायी बनेको अर्थाउछ । अबपनि व्याजको लोभमा परेर बैंकफाइनेन्समा लगेर राख्दा जुनसुकै बेला पनि डुब्न सक्छ । व्याजको लोभमा साँवापनि बाँकी नरहने स्थिति बन्न धेरै बेर नलाग्ला । केही साताअघि पास भएको एमसीसीले पुरै बजार अन्योलतामा छ । कति राजनितिक दलहरु यसको विपक्षमा उभिएका छन् । राजनितिक दलहरुले बन्दहड्तालको घोषणा मात्र गरे भने बैंक फाइनान्सले भएको पैसा कहाँ लगेर लगानी गर्ने ? अब बैंक फाइनान्सलाई नयाँ लगानी गर्ने ठाँउको खोजी गर्न हम्मेहम्मे छ । मानिसहरुले अब कर्जा लिन छाड्छन् । पहिले कर्जा लिएकाले पनि ऋण तिर्न सक्दैनन् ।

अनि बैंक फाइनान्सले कति जनाको घरजग्गा लिलाम गर्ने ? कतिको सेयर लिलाम गर्ने ? कतिको गाडी ? लिलाम गरेर पनि खरिदकर्ता त हुनुपप्यो । लिलाम गरिएका सम्पत्तिहरु खरिद नभएको खण्डमा बचतकर्ता डुब्छन् । डिपोजिट राख्ने र कर्जावाल दुईवटै डुब्छन् । डिपोजिट कर्जा र कर्जावाल दुवै सडकछाप । आफु नाफा कमाउन र बढी तलबभत्ता खानको लागि बैंक फाइनान्सका सञ्चालक र कर्मचारीहरुले सीधासाधी जनतालाई ठगिरहेका छन् । डिपोजिटकर्तालाई सस्तो व्याज, कर्जावाललाई मँहगो व्याज । अझै पनि यिनीहरुलाई स्तन्त्र छोड्ने हो भने अर्थतन्त्र तहसनहस हुन्छ । मँहगीले पनि सीमा नाघ्छ । अहिले बजार मुल्य चर्किनुमा बैंक फाइनान्सको ठुलो हात छ । अर्थ मन्त्रालय र नेपाल राष्ट्र बैंकले निजी बैंकहरुलाई घरजग्गा, शेयर र गाडीमा लगानी नगर्नुस् भन्दा पनि अटेर गरिरहेका छन् । सरकारको निर्णय लत्याएर उसले अहिले पनि यी क्षेत्रमा लगानी गरिरहेका छन् । यता, घरजग्गा दलालीहरुले बैंक फाइनान्सका अध्यक्षलाई घुस खान दिएर कर्जा प्रवाह गरिरहेका छन् । सरकारको निर्णय नमान्ने बैंक फाइनान्सलाई कानुनको दायरामा ल्याउनुपर्छ । सम्बन्धित निकायले खोजतलास गरेर अटेर गर्नेहरुको दर्ता खारेज गरिदिनुपर्छ । बैंकफाइनेन्सले कतिलाई सडकछाप बनाएका छन् । कतिपयलाई भाग्ने अवस्थामा पुप्याइदिएका छन् । बैंक फाइनान्सकै कारणले आत्महत्या गरेको घटना पनि थुप्रै छ । यिनीहरुलाई कारबाही कहिले ?

प्रतिक्रिया दिनुहोस्