Cinema Portal

Cinema Portal Banker Dai Portal

Banker Dai Portal Election Portal

Election Portal Share Dhani Portal

Share Dhani Portal Unicode Page

Unicode Page Aarthik Patro

Aarthik Patro Englsih Edition

Englsih Edition Classified Ads

Classified Ads Liscense Exam

Liscense Exam Share Training

Share Training PREMIUM

PREMIUM सुन-चाँदीको भाउ

सुन-चाँदीको भाउ विदेशी विनिमयदर

विदेशी विनिमयदर मिति रुपान्तरण

मिति रुपान्तरण सेयर बजार

सेयर बजार पेट्रोलको भाउ

पेट्रोलको भाउ तरकारी/फलफूल भाउ

तरकारी/फलफूल भाउ आर्थिक राशिफल

आर्थिक राशिफल आजको मौसम

आजको मौसम AQI Page

AQI Page E-paper

E-paper

काठमाडौँ । पछिल्लो समय सहकारीहरुको स्थिति एकदैम नाजुक बनेको छ । सहकारीमा जम्मा गर्ने ठप्प हुदाँ घर भाडा तिर्ने र कर्मचारीहरुलाई तलब खुवाउन पनि हम्मेहम्मे भइरहेको बुझिन्छ । कति सहकारीहरुले कर्मचारीहरुलाई तीन–चार महिनादेखि तलब नै दिएका छैनन् । ६ महिना देखि घर भाडा तिर्न नसकेको अवस्था छ । यता, डिपोजिटकर्ताहरु आफनो बचत रकम निकाल्न जाँदा सहकारीका अध्यक्ष भेटिदैनन् । एकपटक होइन् पटकपटक धाँउदा पनि अध्यक्ष नभएको सर्वसाधारणको भनाइ छ । आफुले रगतपसिना चुहाएर कमाएको सम्पत्ति कतै डुब्ने हो होइन् भन्ने त्रास सबैमा देखिएको छ । बचतकर्ताको भोक र तिर्खा दुवै मेटिसकेको छ ।

अहिले कतिपय सहकारीहरु बन्द भइसकेका छन् भने कति बन्द हुन तम्तयार भएका छन् । २५ जना मिलेर खोलेको सहकारीमाथि अन्धधुन्ध भएर विश्वास गर्दा यस्तो अवस्था सिर्जना भएको हो । जनताले बुझ्दैबुझी पैसा राखेको प्रतिफल हो यो । सहकारी संस्था कस्तो व्यक्तिले दर्ता गरेका छन् र कस्तो व्यक्ति सञ्चालक समितिमा बसेको छ भनेर सोच्दैनसोची व्याज र कर्जा पाउने लोभमा जनताहरु फसेको छन् ।

सहकारीहरु यति टाँट पल्टिसकेको छ कि कर्जा ठ्याक्कै बन्दै गरेको छ । आफैले राखेको पैसा निकाल्न सकस परिरहेको छ । सहकारीले भाका फेर्दै बचतकर्तालाई अल्मल्याउने काम गरिरहेको छ । व्याज चाहिँदैन साहु मात्र फिर्ता मग्दा पनि दिँदैनन् । सहकारीहरुले लाखौं मानिसहरुलाई डुब्न बाध्य बनाएको पाइन्छ । सहकारीले गर्दा सिधासाधी जनताहरु खबौं रुपैंया रकम डुब्ने अवस्था पुगेको छ । सहकारी विभाग कमिशन खाएर कानमा तेल हालि मस्त निद्रामा परेको छ । सहकारीहरुले सेयर, घर जग्गा, निजी नम्बर प्लेट गाडीहरुमा लगानी गर्दा नै डुबेको ठहर गरिएको छ ।

हिजो सहकारीको चेयरमान, अध्यक्ष, लोन अधिकृतहरुले कमिशन खाएर यी क्षेत्रमा कर्जा प्रवाह गरे । एक करोडको लोन प्रवाह गर्दा संस्थाको चेयरमान, अध्यक्ष, लोन अधिकृतहरु मिलेर दश लाखसम्म घुस खान्थे । अनि धितो राख्थे र लोन पर्वाह गर्दथे । यसबाट सहकारीलाई फाइदैफाइदा । लोन दिँदा ३ प्रतिशत सेवा शुल्क पनि पाउने, २१ प्रतिशतसम्म व्याज पनि पाउने । सहकारीमा दैनिक रकम बचत गर्नेहरुले २ प्रतिशत पनि व्याज पाउँदैनन् । महिना नमरिकन व्याज दिँदैनन् ।

सहकारीबाट कर्जा लिएका मानिसहरुले कर्जा लिएको दिनको पनि व्याज तिर्नुपर्छ भने कर्जा चुक्ता गर्ने दिनको पनि व्याज तिर्नुपर्छ । यसलाई के भन्ने ? हाम्रो राख्दाचाहि केही नदिने उनीहरुको लिँदा पनि भयभरको हुदा नखादोको प्रोसेस पुरा गर्नुपर्ने ? बेलामा किस्ता तिरेन बने जरिवाना र हर्जाना दुवै तिनुपर्छ । सहकारीबाट कर्जा लिने मानिस कंगाल हुन्छ । सहकारीको कर्मचारी र सञ्चालक जुगा मोटाएझै मोटाएका छन् । सहकारी भनेका ठग र लुट संस्था हो । कति सहकारीबाट लिएको कर्जाको व्याज हिसाब गर्ने हो भने ४३ प्रतिशत पर्न जान्छ । सहकारी भनेको सिधासाधी जनताहरुलाई खोलेको संस्था हो ।

तर, सहकारीमा भ्रष्टाचारी नेता, सरकारी कर्मचारी, ठेकेदारले कमाएका पैसाहरु लगानी गर्ने ठाउँ खोलेका हो । यो जनतालाई सेवा दिने नाममा लुटने मात्र काम गर्छ । सहकारीहरुले मिटर व्याजमा पैसा लगानी गर्ने गरेको पाइन्छ । त्यसकारणले गर्दा सहकारीमा दैनिक पैसा राख्ने ग्राहकहरुले कर्जा पाउँदैन । यता, सहकारी विभाग ५१ प्रतिशत सहकारी भएका पैसा कृषिमा लगानी गर्नुपर्छ भनेर नियम बनाउछ । कानुनचाहि यसो भन्ने तर कार्यान्वयनमा कहिले जाने ? अझै पनि पसल, सेयर, घरजग्गा, निजीगाडीमा मात्रै लगानी गर्ने गरेको पाइन्छ । उब्जनीयुक्त र कृषि क्षेत्रमा लगानी गर्न चाहदैनन् ।

सहकारी विभाग अनुगमन गर्न चासो देखाउँदैन् । यी संस्थाले गर्ने वार्षिक साधारण सभामा सरकार पक्षलाई देखाउने कागज एउटा र भित्री कारोबार गर्ने कागज अर्को हुन्छ । सहकारीहरु च्याउ उम्रेरेको झैं उम्रिरहेका छन् । एउटै घरमा ६ देखि ७ वटा सहकारी सञ्चालित छ । सहकारीहरुले बजारबाट बढी व्याज दिन्छु भनेर आफनो संस्थामा पैसा जम्मा गर्न लगाइरहेको छन् । सहकारीमा डिपोजिट गर्ने मानिसहरुले हामीलाई यत्रो व्याज दिन्छ तर यसले कहाँ लगानी गरेर नाफा कमाँउछ ? कसैले सोचेका छन् ? कसैले आजसम्म प्रश्न गरेका छन् ?

साहुभन्दा व्याजको लोभमा फस्ने हामी नेपालीको प्रवृत्ति छ । सरकारी बैंकले ११ प्रतिशत दिन्छ तर हामीलाई पुग्दैनन् । कर्मशियल बैंङकले १४ प्रतिशत र सहकारीहरुले १८ देखि २० प्रतिशत सम्म व्याज दिन्छु भनेर पैसा राखेको पाइन्छ । कानुनमा यत्रो व्याज दिएर पैसा डिपोजिट लिन पाइदैन । सहकारी विभागले कर्जा लगानी गर्दा १६.३ प्रतिशत भन्दा बढि व्याज लिएर कर्जा प्रवाह गर्ने पाउँदैन भनेर भनेको छ । सेवाशुल्क १ प्रतिशत भन्दा बढि लिन पाउँदैन भन्ने नियममा उल्लेख छ । सहकारीमा खाता खोलेर पैसा राख्ने मानिस मर्योे भने तिनको आफन्तलाई जानकारी गराउँदैन । थाहा पाएर गयो भने पायो नत्र भने सहकारी आफैंले खाई दिन्छ ।

सहकारीमा एक लाखदेखि पाँच लाखसम्म मुद्दी खातामा रकम जम्मा गप्यो भने साधारण सभामा दोसल्ला ओडाउछन् । यता, सहकारीका बजार प्रतिनिधिहरुले ६–७ हजार तलब पाउछन् । अध्यक्ष र चेयरमानले महिनाको ५० देखि तीन लाखसम्म तलब खान्छन् । दश हजार जम्मा गर्छु भन्यो भने घरमै लगानी गर्दछन् । जनताको पैसा लिने बेला के दिन्छ ? एउटा कागजात ? तर, कर्जा लिने मान्छेलाई बिना धितो कर्जा दिँदैनन् । सहकारीहरुले नाफा हुने मात्र ठाउँ खोजेर लगानी गर्छ तर आफनो देशमा केही गर्छु भनेर कर्जा माग्यो भने बिना धितो दिँदैन । खाडी मुलुक जानेहरु अहिले पनि साहु महाजनसंगै महँगो व्याज तिरेर जान बाध्य भएका छन् ।

एक लाखको पाँच हजारदेखि दश हजारसम्म व्याज तिरेर । सहकारीहरुले सानो उद्योग, व्यवसायी, कृषि वा अन्य व्यवसायी गर्छुभन्दा धितो बिना कर्जा दिँदैन । पछिल्लो समय सहकारीहरुमा व्यक्तिहरुले पैसा राख्न र खाता खोल्न छोडिसकेका छन् । सहकारीमा खाता भएकाहरुले पैसा निकाल्ने र खाता बन्द गर्ने संख्या ह्वत्ते बढेको छ ।

६ महिना अगाडि एउटा बजार प्रतिनिधिले बजारबाट एक दिनमा तीनलाख देखि चारलाख उठाँउथ्यो भने अहिले एक दिनमा पाँचदेखि दश हजार पनि उठ्न छोडेको बताउछन् । व्यापारीहरुले पनि रित्तो भइसकेका छन् । अबको एक बर्षमा ९५ प्रतिशत सहकारीहरु भाग्छन् वा डुब्छन् भनेर अर्थविद्हरु बताउँछन् ।

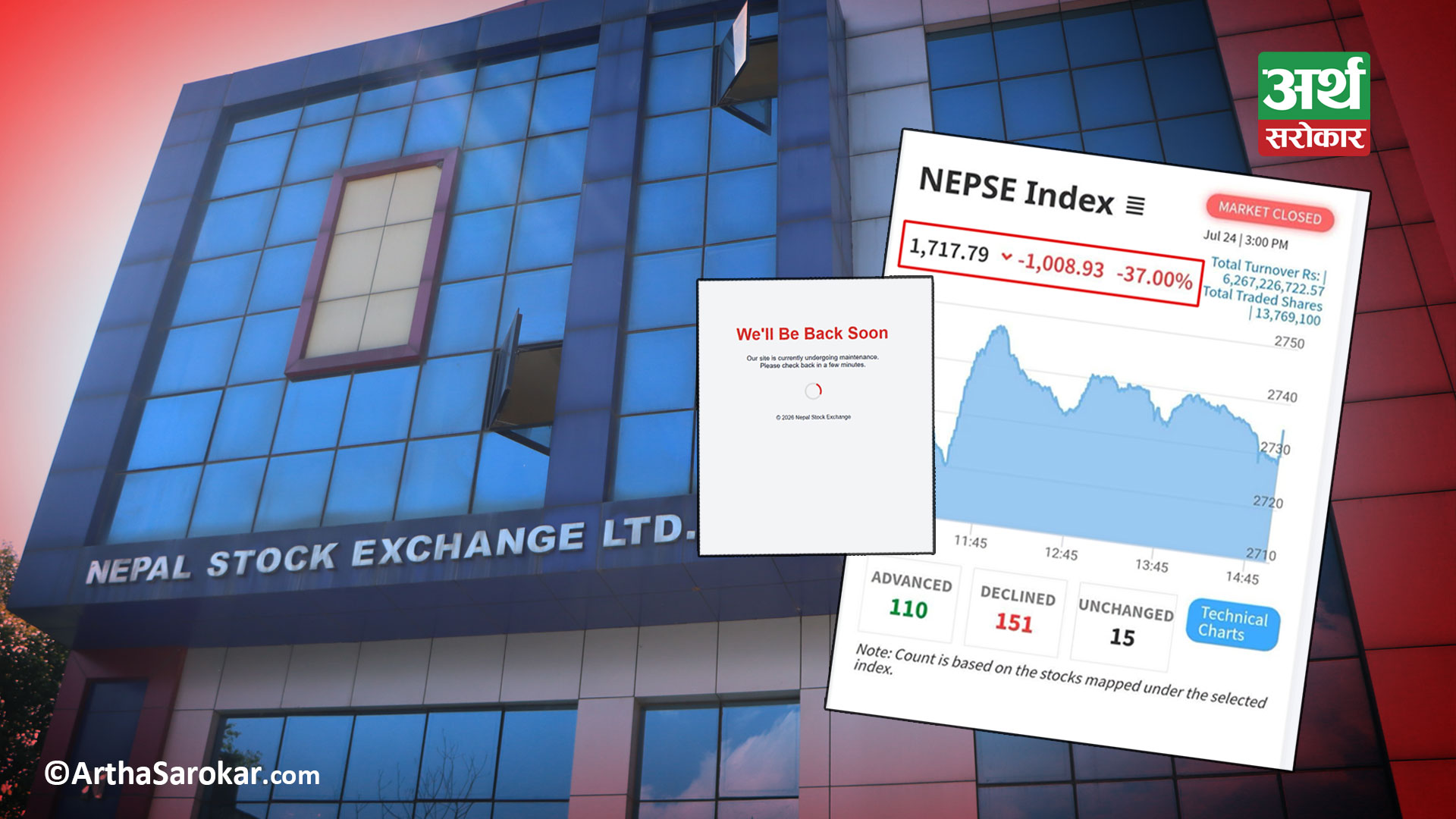

अहिले वित्तिय संस्थाहरुमा तरलता बढ्दो छ । अहिले मानिसहरुसँग भएको पैसा घरमै राख्छन् । सरकारले पाँचसय र एक हजार को नोटमा प्रतिबन्ध लगाउँछ भन्ने शंका गर्न थालिसकेको छ । सरकारले दुई हजारको नयाँ नाट निकाल्छ भनेर जनताहरुले आफैंसँग भएको पैसा घरमै राखेको छ । कति सहकारीहरुले कर्जा चुक्ता गर्दा पनि धितो फुकुवा गर्ने सकेको छैन । ६ महिना अगाडि दुई हजार रुपैयाँ कित्तामा किनेको सेयर मूल्य घटेर दुईसयमा बेच्छुभन्दा पनि किन्ने मान्छे छैनन् । सेयर र जग्गामा लगानी गर्ने पनि भागाभाग भइसकेका छन् ।

प्रतिक्रिया दिनुहोस्