Cinema Portal

Cinema Portal Banker Dai Portal

Banker Dai Portal Election Portal

Election Portal Share Dhani Portal

Share Dhani Portal Unicode Page

Unicode Page Aarthik Patro

Aarthik Patro Englsih Edition

Englsih Edition Classified Ads

Classified Ads Liscense Exam

Liscense Exam Share Training

Share Training PREMIUM

PREMIUM सुन-चाँदीको भाउ

सुन-चाँदीको भाउ विदेशी विनिमयदर

विदेशी विनिमयदर मिति रुपान्तरण

मिति रुपान्तरण सेयर बजार

सेयर बजार पेट्रोलको भाउ

पेट्रोलको भाउ तरकारी/फलफूल भाउ

तरकारी/फलफूल भाउ आर्थिक राशिफल

आर्थिक राशिफल आजको मौसम

आजको मौसम AQI Page

AQI Page E-paper

E-paper

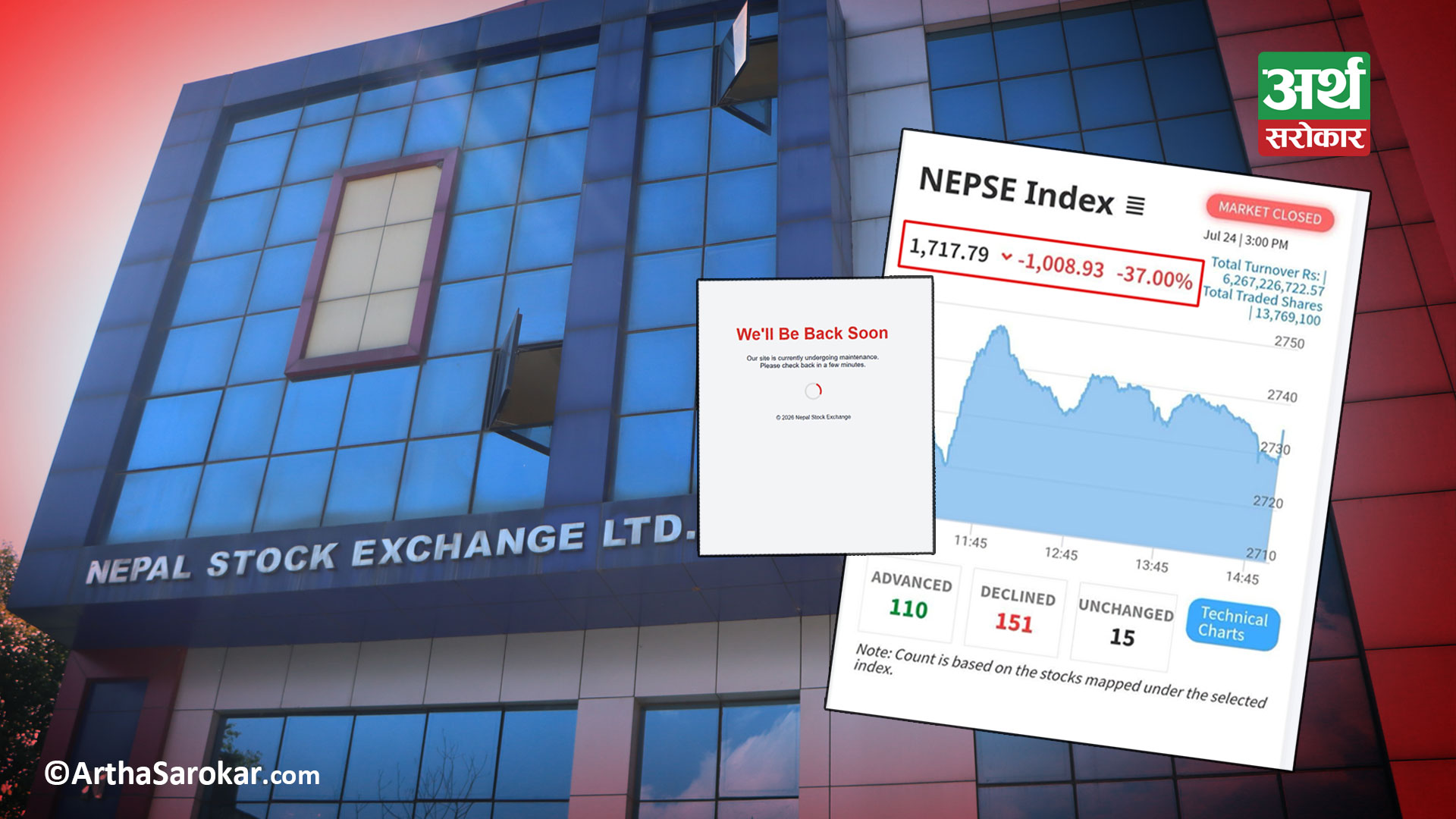

काठमाडौँ । गतवर्षसम्म बजारमा सेयरको सप्लाई किल गर्ने एउटा सुवर्ण अवसर थियो । तर, नियामक निकायहरुले नै ब्लन्डर गरे । सुरुवातमा चिरञ्जिवी नेपालले गभर्नर हुँदा बिएफईएसको पूँजी चारगुणा वृद्धि गर्दा जथाभावी हकप्रद स्वीकृति दिएर गल्ती गरे । त्यही टिमका हर्ताकर्ता नै अहिले नि गभर्नर छन् । उनीचाहिँ जबर्जस्ति लगानी रोकेर बजार घटाउने एकसुत्रीय अभियानमा छन् ।

त्यसपछि राष्ट्र बैंक र बीमा प्राधिकरणले मर्जरका क्रममा दुबै संस्थाको स्वाप घटाउने र रिजर्भ बढाएर चुस्त कम्पनी बनाउने मौका थियो । त्यसमा वास्ता नगरेर बदमासी गरे । अझ त्यसबेला त प्रभुजस्ता केही बैंकलाई स्वापमा अतिरिक्त बोनस थपिदिने निर्णय समेत गरेर सप्लाई बढाईदिए ।

अब अर्को विकल्प भनेको ‘बाई ब्याक’ गर्न सकिन्छ । तर, नेपालका पब्लिक कम्पनीहरु यति कंगाल छन् कि कमाएको जति बोनस नै बाँडेर टाँट पल्टिसके । नियामकीय कोष बाहेक अरु रिजर्भ नभएपछि ‘बाई ब्याक’ को संभावना पनि छैन । खासगरी हाम्रा वित्तिय संस्थाहरू (बीमा कम्पनीसमेत) ‘ओभर क्यापिटलाईज’ भएकोमा दुईमत छैन । त्यसैले अब चुक्ता पूँजी घटाएर अनयूजेबल रिजर्भ फण्ड मा ट्रान्सफर गर्न सकिन्छ । यसो गर्दा संस्थाको पूँजीकोष कायमै रहन्छ । अनि कम्पनीको पब्लिक सेयर संख्या घटेर पूँजी बजार तंग्रिन्छ ।

अहिले त कुनै पनि कम्पनीको रिटर्न अन इक्विटी आरओई हेर्दा दयालाग्दो अवस्था छ । त्यसैले शेयर संख्या घट्नुका साथै आरओई मा रहेको हालको दवाब घट्छ । साथै मेनेजमेन्टमा रहेको दवाब कम हुँदा रिस्की बिजनेस कम हुन्छ र जथाभावी कर्जा प्रवाह हुन्न । भोली सेयरको आपूर्ति नपुगे ‘स्प्लिट’ गरे भैहाल्छ ।

यसबाहेकको उपाय भनेको बोनस सेयरमा रोक हो । नियामकमा बस्नेहरुले आफ्नो तागत नै कम्पनीको पूँजीवृद्धि गराइदिने हो भनेर बुझेपछि पनि समस्या आएको हो । त्यसैले पुँजीकोष बलियो बनाउन चुक्तापूँजी बढाउन जरुरी छैन, रिजर्भ बढाए पनि भइहाल्छ । दुईवर्ष लाभांश बाँड्न रोक लगाईदिएर रिजर्भ बढाउने अनि ‘बाई ब्याक’ अप्सनमा जान पनि सकिन्छ ।

हकप्रद धेरै आयो भनेर धितोपत्र बोर्डलाई गाली गर्दैमा लगानीकर्ताको नेता बनिने होइन । सडकमा कराउनुभन्दा ती संस्थाको साधारणसभामा कराएर हकप्रद प्रस्ताव फेल गराउनु नि ! यसै सप्लाई रोकिन्छ । कम्तिमा हल्का रुपमा हावामा नकुदौँ ।

यी त भए सप्लाई घटाउने कुरा, अब माग बढाउने कुरा पनि गरौं ।

बजारमा १० कित्ते नीति नै गलत हो । यसले अनावश्यक रुपमा गरिब जनताको पैसा लुटिरहेको छ । कसरी लुटेको छ ? यसमा म घन्टौं बहस गर्न सक्छु ।

सायद धितोपत्र बोर्डलाई पनि १० कित्ते नीति गलत भैरहेको छ भन्ने महशुस भएको हुनुपर्छ । तर, अब हटाउँदा आउने आलोचना र विरोध थेग्न सक्ने क्षमता बोर्डसङ्ग पनि छैन । जति गाली खाए पनि यो कनिका प्रथा हटाइदिए हुन्छ ।

यसबाहेक संस्थागत लगानीकर्ताको फ्लो बढाउनुपर्नेमा उल्टो बैंक तथा वित्तीय संस्थालाई लगानी गर्न नै रोकेर घटाईएको छ, यो सच्याईहाल्नुपर्छ ।

संस्थागत लगानीकर्ता बढाउनका लागि बुक बिल्डिङ सिस्टम अत्यन्त प्रभावकारी हुन्छ । प्रक्रिया सहज र सरल बनाईदिने हो भने हजारौँ सस्थागत लगानीकर्ता बुक बिल्डिङ विधिमार्फत दोस्रो बजारमा जोडिनेछन । यसले बजार मर्यादित मात्रै हुँदैन, सेयर होल्ड भएर सप्लाई पनि रोकिनेछ र दीर्घकालीन लगानीको परम्परा सुरु हुन्छ । यसो हुँदा साना लगानीकर्ता डुब्ने डर हुँदैन भने सङ्गठित लगानीको परम्परा सुरु हुन्छ । अनि त आईपिओ प्रिमियममा आओस् कि फेस भ्यालुमा आओस् बजारले नै मूल्य तय गर्नेछ ।

म्युचुअल फन्डहरुलाई राज्यस्तरबाटै प्रवद्र्धन गर्नुपर्छ । यसमा भारतको उदाहरण हेरे काफी छ । १० कित्ते आईपिओवालाहरु सबै म्युचुअल फन्डमा सहभागी हुने वातावरण बनाउनुपर्छ । साथै कर्मचारी सञ्चय कोष, सामाजिक सुरक्षा कोष, वैदेशिक रोजगार कोष, कल्याणकारी कोषहरु, नागरिक लगानी कोष, टेलिकम र बिमा कम्पनीहरुलाई म्युचुअल फन्ड, मार्केट डिलर र इन्भेस्टमेन्ट कम्पनी खोलेर चलाउनका लागि सहज नितिनियम बनाइदिनुपर्छ ।

नियामक निकायहरुलाई चुक्तापुँजी र पूँजीकोषको फरक र महत्व बुझाउनुपर्ने काम त बाँकी नै छ । यसबाहेक नियामक अनि अर्थ मन्त्रालयका हाकिमहरु एकाध मान्छेले सेयरमा पैसा कमाएको उदाहरण दिँदै तिनलाई ‘ठिक पार्ने’ भन्ने ईर्ष्याग्रस्त नितिहरु बनाउन रोक्नुपर्छ । उनीहरू यस्ता व्यक्तिगत ईबीबाट माथी उठ्नुपर्छ ।

अब नितिगत सुधारहरु के–के गर्न सकिन्छ ? अर्कोपाली फेरि बहस गरौंला । जय होस । ह्याप्पी इन्भेस्टीङ ।

प्रतिक्रिया दिनुहोस्