Cinema Portal

Cinema Portal Banker Dai Portal

Banker Dai Portal Election Portal

Election Portal Share Dhani Portal

Share Dhani Portal Unicode Page

Unicode Page Aarthik Patro

Aarthik Patro Englsih Edition

Englsih Edition Classified Ads

Classified Ads Liscense Exam

Liscense Exam Share Training

Share Training PREMIUM

PREMIUM सुन-चाँदीको भाउ

सुन-चाँदीको भाउ विदेशी विनिमयदर

विदेशी विनिमयदर मिति रुपान्तरण

मिति रुपान्तरण सेयर बजार

सेयर बजार पेट्रोलको भाउ

पेट्रोलको भाउ तरकारी/फलफूल भाउ

तरकारी/फलफूल भाउ आर्थिक राशिफल

आर्थिक राशिफल आजको मौसम

आजको मौसम AQI Page

AQI Page E-paper

E-paper

- मनोज ज्ञवाली

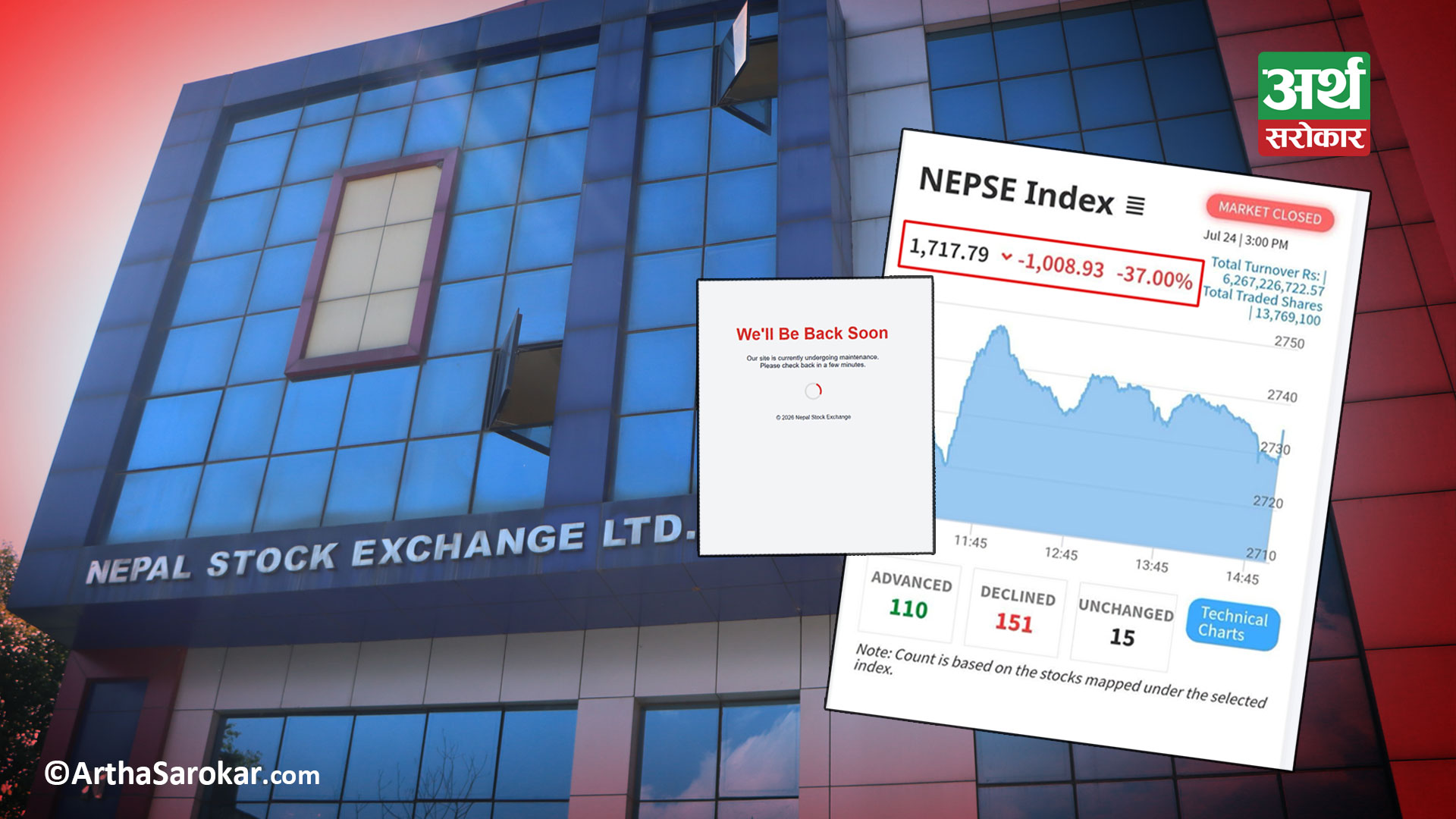

कसरी अचानक तरलताको समस्या आयो?

प्रथम त्रैमासिकमा निक्षेपभन्दा कर्जाको बृद्दिदर बढि भएकोले तरलता कम हुँदै गएको अवस्था एकातिर थियो भने राजश्व संकलन भएको पैसा सरकारको खातामा जम्मा हुँदै जाने तर सरकारी बजेट खर्च हुदै नहूने भैरहंदा तरलतामा चाप परिरहेकै समयमा भारतिय रुपैया रु ५००/१००० को demonetization ले अचानक informally नेपाली बजारमा चल्तीमै रहेको कमसेकम रु १५अरब भारततर्फ लाग्यो अनि षौष मसान्तमा आय करको पहिलो किस्ता बुझाउदा रु ४५ अरब बैकिड़बाट सरकारी खातामा फेरी freeze भयो, यसरी excess भएको liquidity सकियो अनी NLIC को FPO मा थप रु 56 अरब निस्किदा बैक तथा बित्तीयसंस्थाहरुको CCD ८०% नाघ्यो र अत्तालिएर जे भन्यो त्यहि रेटमा निक्षेप लान थाले । हिसाब किताब प्रष्टै छ त । जे होस् समस्या बल्झिदैछ; घाउलाई उपचार नगरी चलाउदै राख्यो भने क्यान्सर हुन बेर लाग्दैन है ।

जिम्मेवार को?

यो बेलाको जिम्मेबार र कस्ले के गर्यो भनेर निर्क्यौल गर्नमा भन्दा जुन समस्या देखिएको छ, यसको उचीत समाधान खोज्न जरुरी छ । अहिलेको अवस्था एउटा सिरक ३ जनाले तानातान पारेर ओड्न खोज्दा सबैलाई चिसो भएझै भएको हो । तानातानमा सिरकनै च्यातियो भने के गर्ने? call deposit खोसाखोस गर्दे जाँदा आफैमा BFIs आत्तीदै FD को rate बढाउदै गए । rate बढाएर deposit बढ्ने होईन । त्यहि call deposit को खोसाखोस अनि saving deposit को short term FD मा रुप परिवर्तन मात्रै हो । यसरी cost of Deposit बढ्दासाथ BFIs ले फटाफट loan को रेट बढाउदै loan customer लाई अत्याउन थाले । सबै कुरा abnormal चलिरहेको बेला बैकरले मात्रै यसो गरेनन् उसो गरे भनेर हुदैन ।

गाडिमा लोन दिए, शेयरमा लोन दिए, जथावाभी कर्जा बढाए भनेर कुरा हुन्छ । एकै चोटि ४ गुणा पूँजी बढाउदा बैकिड़मा कर्जाको growth rate बढि हुनु abnormal होईन। रु. 10 खर्ब भन्दा बढिको महत्वाकांक्षी बजेटमा कति खर्च भयो, रु. 3 खर्ब भन्दा बढिको पूजीगत खर्चको बजेटको अबश्था के छ ? पुनर्निमाण प्राधिकरणको रु 200 अरब हाराहारी बजेट र अझै बढि सहायता रकमको खर्च अवस्था के छ ? हामी सबैलाई थाहै छ यसैले अहिले छिटो उचित समाधान समयमा खोज्न जरुरी छ, बैकिड़मा विश्वास कायम राख्न होस् या Economy लाई ठिकठाक राख्नलाई होस् वा सरकार र नियमनकारी निकायको लाज राख्नलाई होस् । दोषी कम बेसी सबै छौ ।

के गर्ने?

बैकहरुले:

केहि समय बैकहरु संयमित भएर deposit को दर जथावाभी बढाउने अनि कर्जाको ग्राहक तर्साउने काम नगर्ने । २ महिना नआत्तीएर बसौ, सरकारी बजेट खर्च हुन्छ, अनि स्थिति सहज हुन्छ। कर्जामा जथाभावि ब्याजदर बढाएर ग्राहक अत्ताउने काम नगरौ। हुलमुल र आधीबेहरीमा अझ बढि संयमित हुनुपर्छ । हामी professional भन्छौ नि आफूलाई। पूंजीबजार नि सहज छैन केहि समयलाई यसैले सबै संस्थाहरु right शेयर दिदै पूजी पुर्याउने होडमा लाग्नु भन्दा उचीत संस्थासंग मर्जर / अक्यीजीसनको बाटो लाग्ने की, पूंजी नि पुग्ने, व्यवसाय नि पुग्ने, operating खर्च नि घट्ने अनि EPS/ DPS maintain गर्न अनापसनाप कर्जा खोज्दै हिड्नपनि नपर्ने ।

नियमनकारी निकायले:

जथावाभी जहींतहीं बैकहरुले यो गरे त्यो गरे बिगारै भन्दै नहिडौ । ठिकै हो बैकहरु कर्जा लगानीमा अलि आक्रामक भएकै हो तरपनि घर, गाडि, सेयर कर्जाहरु प्रवाह गर्दा निर्देशनको दायराभित्रै रहेर प्रवाह गरेका छन् । गलत गरे कसरी भन्न मिल्ला । २ दशकभन्दा बढी समयदेखि बिग्रीदो राजनैतिक अवस्थाले productive sector भन्ने क्षेत्रको जानकारी हामी सबैलाई थाहै छ । संयमित होउँ, छोरा नालाएक भन्दै हिडे ईज्जत बाउको नी रहदैन । Refinancing को बजेट कम से कम रु . ४० अरब बनाई प्रकियालाई सहज पारौ । सरकारी बजेटको लागी schedule मा रहेका saving bond हरु अहिले ननिकालौ, सरकारी खातामा पैसा यत्तीकै बचत छ। CCD घटबढको बारेमा म बोल्दिन।

सरकारले:

पूँजीगतखर्च बापतको रकम कमसेकम 60% जति release गरौ । जसले रु १८० अर्ब भन्दा बढि रकम system मा आउछ। पुनर्निमाण प्राधिकरणलाई time schedule बनाई खर्च गर्न लगाउ खर्बो रुपैया freeze गरेर बसेको छ । कालीगण्डकी जस्ता ठूला आयोजनाको मुआब्जा रकम छिटो बांडौ ।

ठूला निक्षेपकर्ताले:

Deposit hold गरी गरी 13%, 14% मा लिन बाध्य नतुल्याउ । केहि समय तपाईहरुको मुनाफा अलि बढ्ला तर समग्र अर्थतन्त्रलाई चर्को ब्याजले हित गर्देन है । नेपालमा बैक तथा बित्तीय संस्था पो बढि भएका हुन त size त के नै छ र?? रु 200 अरब बजारमा आओस् liquidity फालाफाल ! अहिले एक अर्कोलाई दोष दिन भन्दा समस्याको उचीत हल निकाल्नमा समय खर्चीए बैकिड़को साख कायम रहन्छ। सम्बन्धीत सबैलाई चेतना भया!

मनोज ज्ञवालीका यी लेखहरु छुटे कि ?

प्रतिक्रिया दिनुहोस्